Obniżona stawka podatku CIT w 2017 r.

Źródło: biuro rachunkowe w Poznaniu, AMS Zarządzanie Rachunkowością sp. z o.o. sp.k., 05-01-2017 r.

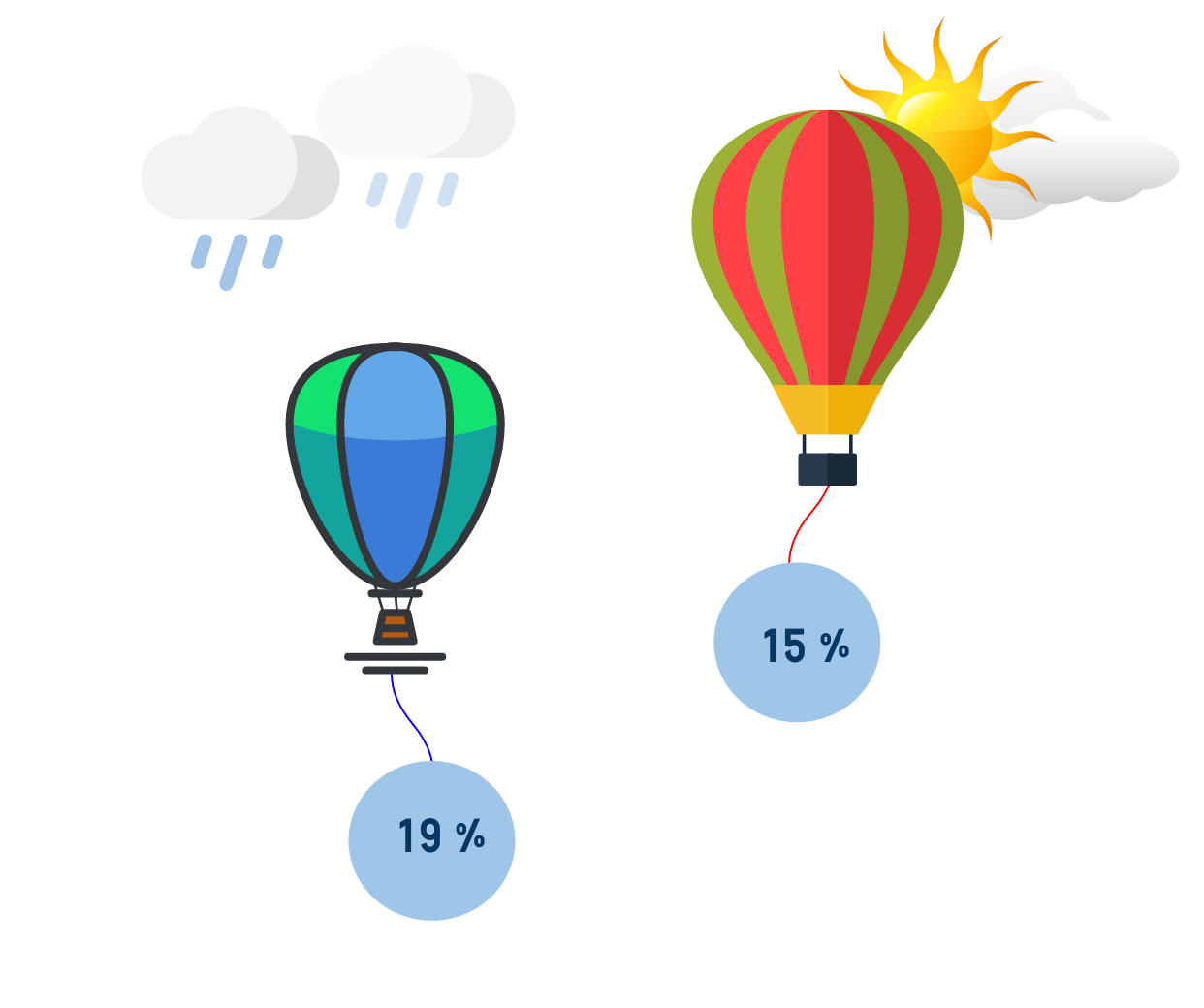

Od 1 stycznia 2017 r. dochody osób prawnych, spółek kapitałowych i spółek komandytowo-akcyjnych mogą być opodatkowane według stawki 15%. Obniżona stawka podatku dotyczy:

- małych podatników (w 2017 r. status małego podatnika posiada podatnik, u którego wartość przychodu ze sprzedaży wraz z kwotą VAT należnego nie przekroczyła w 2016 r. kwoty 5.157.000 zł) oraz

- podatnków CIT rozpoczynający działalność w roku podatkowym, w którym rozpoczęli działalność.

Obniżona stawki podatku niestety nie dotyczy wszystkich podatników podatku CIT. Obniżonej stawki nie stosują firmy przez dwa lata, tj. w roku podatkowym, w którym rozpoczęli działalność, oraz w roku podatkowym bezpośrednio po nim następującym, które zostały utworzone:

- w wyniku przekształcenia, połączenia lub podziału podatników, z wyjątkiem przekształcenia spółki w inną spółkę, albo

- w wyniku przekształcenia przedsiębiorcy będącego osobą fizyczną wykonującą we własnym imieniu działalność gospodarczą lub spółki niebędącej osobą prawną, albo

- przez osoby prawne, osoby fizyczne albo jednostki organizacyjne niemające osobowości prawnej, które wniosły na poczet kapitału podatnika uprzednio prowadzone przez siebie przedsiębiorstwo, zorganizowaną część przedsiębiorstwa albo składniki majątku tego przedsiębiorstwa o wartości przekraczającej łącznie równowartość w złotych kwoty co najmniej 10 000 euro przeliczonej według średniego kursu euro ogłaszanego przez NBP na pierwszy dzień roboczy października roku poprzedzającego rok podatkowy, w którym wniesiono te składniki majątku, w zaokrągleniu do 1 000 zł, przy czym wartość tych składników oblicza się, stosując odpowiednio przepisy art. 14, albo

- przez osoby prawne, osoby fizyczne albo jednostki organizacyjne niemające osobowości prawnej wnoszące, tytułem wkładów niepieniężnych na poczet kapitału podatnika, składniki majątku uzyskane przez te osoby albo jednostki w wyniku likwidacji innych podatników, jeżeli te osoby albo jednostki posiadały udziały (akcje) tych innych likwidowanych podatników.

Wyjątek dotyczy również podatników, dla których rok podatkowy jest inny niż kalendarzowy i rozpoczął się przed dniem 1 stycznia 2017 r., a zakończy się po dniu 31 grudnia 2016 r.Stosują oni do końca przyjętego przez siebie roku podatkowego przepisy ustawy o CIT w brzmieniu obowiązującym do 31 grudnia 2016 r., czyli w wysokości 19%.