Leasing finansowy.

Źródło: biuro księgowe w Poznaniu, AWM Zarządzanie Rachunkowością sp. z o.o.

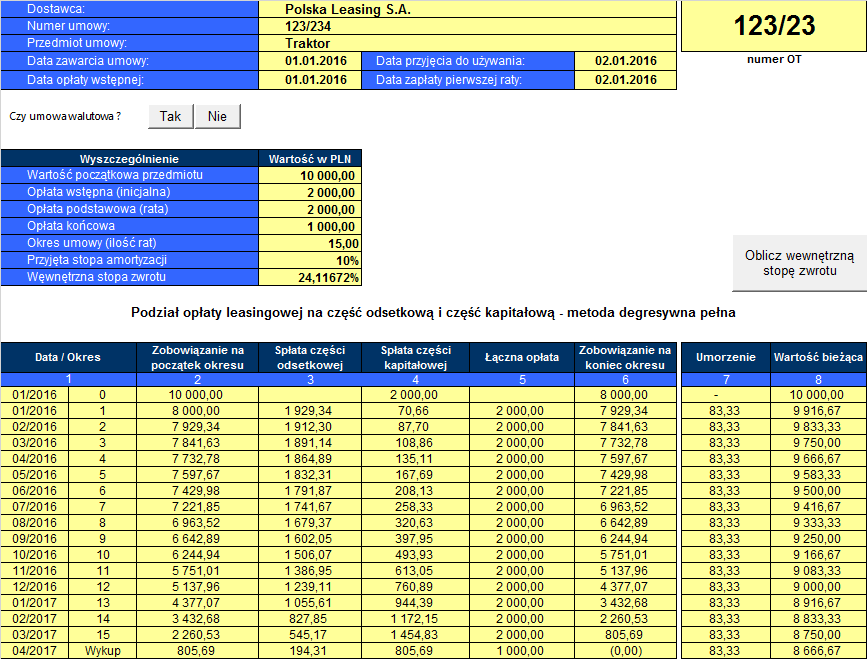

Ustawa o rachunkowości stanowi, iż w przypadku gdy umowa leasingu spełnia co najmniej jeden z siedmiu warunków określonych w art. 3 ust. 4 tej ustawy, wówczas przedmiot umowy leasingu wykazywany jest w księgach rachunkowych korzystającego jako składnik aktywów trwałych podlegających amortyzacji, a drugostronnie jako zobowiązanie wobec finansującego (leasingodawcy). Jeżeli umowa leasingu zarówno podatkowo jak i księgowo jest umową leasingu finansowego, to na ogół finansujący osobno zgłasza do rozrachunku część kapitałową i odsetkową opłaty podstawowej (raty). O ile jednak leasing jest podatkowo operacyjny a księgowo finansowy, to zazwyczaj finansujący, ze względu na przepisy o podatku dochodowym i o VAT, fakturuje opłatę podstawową w jednej kwocie.

W takim przypadku, korzystający powinien podzielić opłatę podstawową na część kapitałową i odsetkową, gdyż część odsetkowa opłaty podstawowej stanowi dla korzystającego koszt finansowy zaś część kapitałowa, spłatę zobowiązania wobec finansującego.

Arkusz „Leasing finansowy” umożliwia dokonanie podziału opłaty podstawowej na część kapitałową i odsetkową metodą wewnętrznej stopy zwrotu (degresywną pełną). Aplikacja została wykonana w formie skoroszytu arkusza programu Microsoft Excel.

Pobierz plik: Leasing finansowy